¿Quién puede jubilarse con esta cuantía y cuánto se cobra realmente? En este artículo explicamos los detalles esenciales para calcular la futura pensión de jubilación, desde la base reguladora hasta los años de cotización necesarios para alcanzar el 100%.

Al acercarse la edad ordinaria de jubilación, muchas personas se preguntan cuánto dinero percibirán al mes tras dejar de trabajar. En el caso de quienes hayan tenido un salario de 1.300 euros, la cuantía de la pensión puede oscilar entre 691,25 euros y 1.382,5 euros, dependiendo del total de años cotizados. Por eso, entender cómo se calcula la base reguladora y cuáles son los porcentajes que se aplican en cada tramo de cotización resulta fundamental para planificar el futuro con más tranquilidad.

Por qué es esencial conocer los años cotizados para calcular la pensión de jubilación de forma precisa

Los años cotizados determinan el porcentaje de base reguladora que el Instituto Nacional de la Seguridad Social (INSS) aplicará para obtener la cuantía final de la pensión. El mínimo para acceder a la jubilación contributiva es de 15 años, con los que se obtendrá el 50% de la base reguladora. A partir de ahí, se van sumando porcentajes adicionales por cada mes extra cotizado, hasta alcanzar el 100% con 36 años y 6 meses (aunque este requisito subirá a 37 años en 2027).

¿Te interesa saber más? Es esencial conocer que, además de los años de cotización, influyen otros factores, como la edad de acceso a la jubilación (66 años y 8 meses en 2025, o 65 años si se acreditan 38 años y tres meses de cotización). Además, si se opta por una jubilación anticipada, se aplican coeficientes reductores en función del tiempo adelantado.

Cómo se calcula la base reguladora y por qué puede variar según tu salario

El primer paso para estimar la pensión es calcular la base reguladora, que en 2025 se obtiene dividiendo entre 350 las bases de cotización de los últimos 25 años (300 meses). Aunque tu sueldo sea de 1.300 euros, debes saber que la base de cotización puede diferir del salario nominal, debido a las retenciones y cotizaciones a la Seguridad Social. De hecho, la Orden PJC/281/2024 fija la base mínima de cotización en 1.323 euros para 2025, por lo que un trabajador con un sueldo de 1.300 euros se cotizaría, como mínimo, por esa cifra más alta (1.323 euros).

Por otro lado, la Seguridad Social actualiza las bases más antiguas con el IPC, para que no pierdan poder adquisitivo con el paso de los años. En consecuencia, el cálculo final puede ser superior o inferior a lo que se espera inicialmente. No obstante, como regla general, quien alcance los 36 años y 6 meses de cotización recibirá el 100% de la base reguladora, mientras que quien solo tenga 15 años cotizados percibirá el 50%.

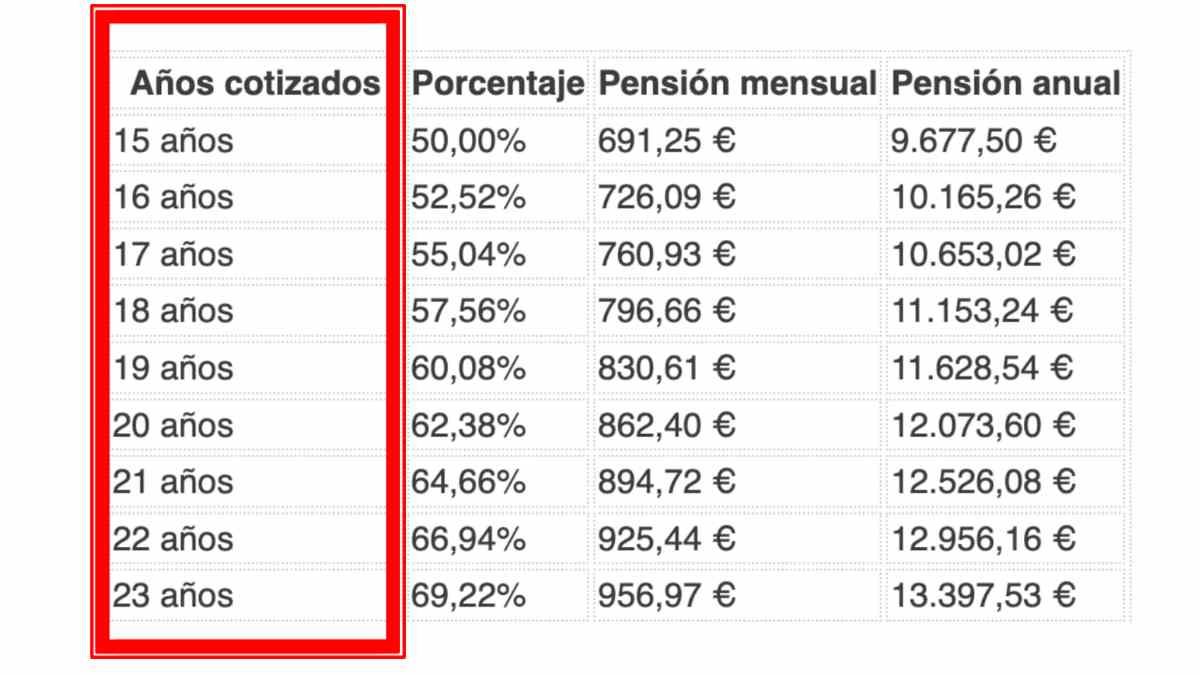

Tabla informativa: ejemplos de pensión mensual según años de cotización

A continuación, se muestra un ejemplo orientativo de cómo podría quedar la pensión de jubilación con un sueldo de 1.300 euros, teniendo en cuenta que la base mínima de cotización en 2025 es de 1.323 euros. Recuerda que estos valores son aproximados y no contemplan posibles complementos a mínimos ni la influencia de la inflación.

| Años cotizados | Porcentaje | Pensión mensual aprox. | Pensión anual aprox. |

|---|---|---|---|

| 15 años | 50% | 691,25 € | 9.677,50 € |

| 20 años | 62,38% | 862,40 € | 12.073,60 € |

| 25 años | 73,78% | 1.020,01 € | 14.280,14 € |

| 30 años | 85,18% | 1.177,61 € | 16.466,54 € |

| 36 años y 6 meses | 100% | 1.382,50 € | 19.355,00 € |

Como puede verse, la diferencia entre el mínimo de años cotizados y el máximo para cobrar el 100% de la base reguladora puede traducirse en varios cientos de euros al mes, lo cual supone una variación considerable para la economía del pensionista.

Recomendaciones y procedimientos para tramitar correctamente la pensión de jubilación sin contratiempos

- Consultas previas: Es aconsejable revisar tu vida laboral en la sede electrónica de la Seguridad Social para asegurarte de que todos los periodos de cotización estén correctamente reflejados.

- Solicitudes y plazos: La gestión puede iniciarse hasta tres meses antes de la fecha prevista de jubilación. Así se evita cualquier retraso en el cobro de la pensión.

- Documentación necesaria: DNI o NIE, justificantes de cotizaciones, formularios de solicitud y datos bancarios son esenciales para que el trámite se realice con éxito.

- Simuladores de pensión: Para afinar los cálculos, el INSS ofrece un simulador online que te indica la pensión aproximada según tus datos personales y tu historial de cotizaciones. También existen herramientas privadas, aunque la recomendación es siempre contrastar con la información oficial.

“Ojo con los plazos, que cualquier error o retraso puede terminar costando meses sin cobrar la pensión.” Si tienes dudas, lo mejor es solicitar cita previa en la Seguridad Social o en organismos orientados a la materia laboral.

En resumen, quienes hayan cotizado lo suficiente para superar el mínimo de 15 años recibirán un porcentaje creciente de la base reguladora, hasta alcanzar el 100% con 36 años y 6 meses. Con un salario de 1.300 euros y una base de cotización mínima establecida en 1.323 euros, la pensión podría variar entre 691,25 euros y 1.382,50 euros, dependiendo de la trayectoria laboral.