La medida aliviará a trabajadores con sueldos bajos y efecto retroactivo desde el 1 de enero de 2025. El Gobierno introduce, a través de la Ley 5/2025 publicada en el BOE, una nueva deducción en el IRPF pensada para quienes perciben ingresos cercanos al SMI. Es automática, tiene carácter retroactivo desde el 1 de enero de 2025 y se notará tanto en las nóminas como en la declaración de 2026. ¿Te puede beneficiar?

La Agencia Tributaria enmarca esta rebaja dentro de una estrategia para modernizar la gestión y evitar que la carga fiscal comprometa la estabilidad de los hogares. En la práctica, el contribuyente que cumpla los requisitos verá reflejada la ventaja sin realizar trámites.

Quién puede solicitar la nueva deducción del IRPF de tu nómina según la Ley 5/2025: Requisitos imprescindibles

La deducción se dirige a contribuyentes con rendimientos íntegros del trabajo inferiores a 18.276 euros anuales. Para acceder, los demás ingresos (alquileres, intereses, dividendos u otras fuentes) no pueden superar 6.500 euros. Si cobras cerca del SMI, esta es una buena noticia.

La cuantía máxima alcanza 340 euros para quienes ganan hasta 16.576 euros. Entre 16.577 y 18.276 euros, el importe se reduce de forma progresiva, concentrando el beneficio en quienes más lo necesitan. ¿Encajas en estos límites?

Aunque se aplica sin solicitud, es necesario cumplir condiciones claras. Toma nota de lo esencial y, ojo, revísalo con calma para no llevarte sorpresas:

- Rendimientos íntegros del trabajo por debajo de 18.276 € y, además, otros ingresos que no excedan 6.500 €.

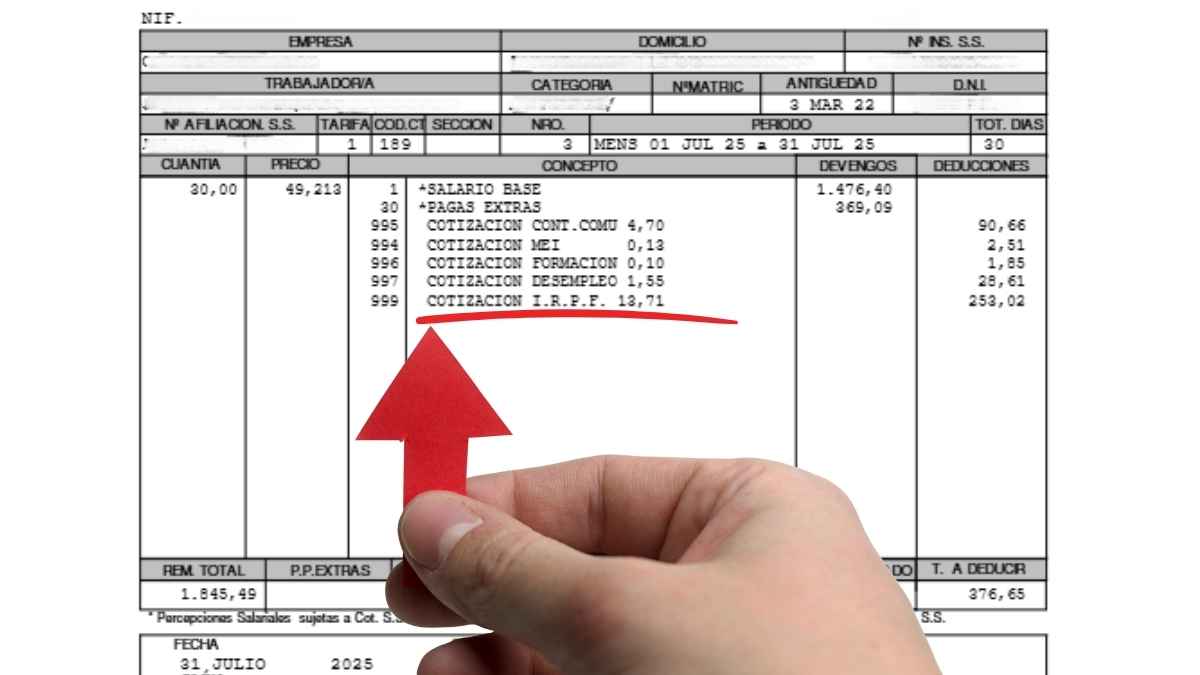

- La suma de la cuota estatal y autonómica no podrá superar el importe de la deducción calculada sobre los rendimientos netos del trabajo.

En consecuencia, si se rebasan los límites, la ventaja no procede. Por tanto, conviene comprobar bien los números de 2025.

Fechas clave y cómo solicitar y revisar la deducción en el borrador del IRPF

La Ley 5/2025 aplica desde el 1 de enero de 2025 con efecto retroactivo. Los beneficiarios empezarán a notar la rebaja en las nóminas del propio ejercicio y, posteriormente, en la declaración de la renta que se presente en 2026. ¿Y si cambian tus ingresos a mitad de año? La regularización llegará en el borrador.

No hay que pedir nada ni acudir a una oficina: Hacienda la incorpora de forma automática en el borrador del IRPF. Aun así, se recomienda revisar el documento cuando esté disponible para confirmar que los límites de 2025 se reflejan correctamente. Si tu situación varía, verifica las casillas correspondientes; es rápido y no tiene pérdida.

Tramos y fórmula de cálculo para conocer el importe de tu deducción

El esquema es progresivo. Para ingresos hasta 16.576 € la deducción es 340 €. Entre 16.577 € y 18.276 €, se calcula restando a 340 el resultado de 0,2 multiplicado por la diferencia entre tu salario y 16.576 (Deducción = 340 − 0,2 × [ingresos − 16.576]). Quien supere 18.276 € no tiene derecho a esta ventaja. A continuación, un resumen orientativo de cómo se distribuye el beneficio por tramos:

| Tramo | Ingresos anuales (rendimientos del trabajo) | Deducción anual |

|---|---|---|

| 1 | Hasta 16.576 € | 340 € |

| 2 | De 16.577 € a 18.276 € | Se reduce según la fórmula oficial |

| 3 | Más de 18.276 € | 0 € |

Este diseño concentra el alivio en salarios bajos y simplifica su gestión, ya que la Agencia Tributaria la aplica de oficio. De ahí que no se requieran formularios ni trámites extra, solo una revisión final del borrador para asegurarte de que todo cuadra.