La revalorización ligada al IPC situaría la subida en torno al 2,6% (y hasta el 2,7% para las máximas), aplicándose desde el 1 de enero de 2026 tras publicarse el dato definitivo el 12 de diciembre de 2025.

Millones de pensionistas verán incrementadas sus prestaciones: contributivas, no contributivas, de viudedad y con cargas familiares. La actualización se realiza con el mecanismo automático de 2021, tomando el IPC medio de diciembre de 2024 a noviembre de 2025.

Cómo se calcula la subida de las pensiones en 2026 según el IPC

La revalorización se vincula al IPC medio del periodo de referencia. Una vez el INE publique el dato de noviembre (12 de diciembre de 2025), la subida se aplicará desde el 1 de enero de 2026. ¿Cuánto subirá, en la práctica? En torno al 2,6% para la mayoría y hasta el 2,7% para las máximas.

Claves, fechas y porcentajes a tener en cuenta:

- IPC medio: diciembre 2024–noviembre 2025.

- Publicación del dato: 12 de diciembre de 2025.

- Aplicación de la subida: 1 de enero de 2026.

- Contributivas: alrededor del 2,6%.

- Máximas: algo más, hasta el 2,7%.

- Mínimas y no contributivas: incremento superior al IPC.

En pocas palabras: actualización automática con efecto 1 de enero y especial refuerzo para mínimas y no contributivas. ¿Te preguntas cuánto sube tu pensión concreta?

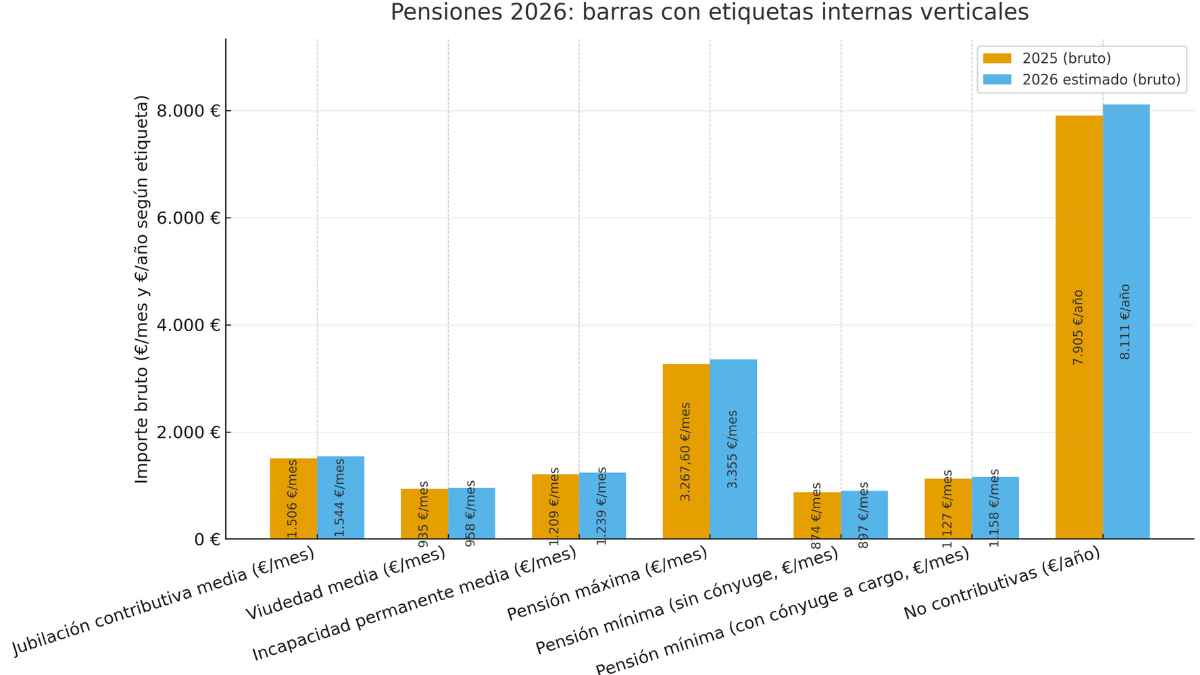

Pensiones mínimas y máximas estimadas para 2026 con revalorización prevista

Estas son las cuantías brutas estimadas según las proyecciones de revalorización comunicadas:

| Prestación | 2025 (bruto) | 2026 estimado (bruto) |

|---|---|---|

| Jubilación contributiva media | 1.506 €/mes | 1.544 €/mes |

| Viudedad media | 935 €/mes | 958 €/mes |

| Incapacidad permanente media | 1.209 €/mes | 1.239 €/mes |

| Pensión máxima | 3.267,60 €/mes | 3.355 €/mes |

| Pensión mínima (sin cónyuge) | 874 €/mes | 897 €/mes |

| Pensión mínima (con cónyuge a cargo) | 1.127 €/mes | 1.158 €/mes |

| No contributivas (cuantía anual) | 7.905 €/año | 8.111 €/año |

Por tanto, además del alza general, las mínimas y no contributivas recibirán un impulso adicional para acercarlas a estándares europeos y reducir la brecha de pobreza.

Sistema dual para calcular la base reguladora y años cotizados desde 2026

A partir de 2026 entra en vigor el sistema dual de cálculo: se elegirá la base reguladora más favorable entre dos opciones. De un lado, considerar los últimos 25 años cotizados. De otro, una alternativa que, tras un periodo transitorio hasta 2037, tomará los mejores 27 años entre los 29 previos a la jubilación. Entre 2026 y 2037 se incrementará progresivamente el número de meses computables en esa segunda opción, a razón de 4 meses adicionales por año.

Para quienes se jubilen en 2026, la base reguladora podrá resultar de dividir entre 352,33 las 302 bases de mayor importe dentro de los 304 meses anteriores, o bien de dividir entre 350 las últimas 300 bases (25 años), aplicándose la que otorgue mayor prestación de oficio por la Seguridad Social.

Además, la edad ordinaria será de 66 años y 10 meses si no se alcanzan 38 años y 3 meses cotizados; con ese requisito, será posible jubilarse a los 65 años. Dicho de otra forma: más carrera cotizada, más margen para mantener la edad de 65.

La subida estimada del 2,6% (y hasta el 2,7% en máximas) elevará las prestaciones en 2026, mientras el FMI alerta de un esfuerzo financiero relevante a largo plazo: calcula que, para cubrir de inmediato el aumento de gasto previsto hasta 2050, el desembolso equivaldría al 44,2% del PIB, casi 706.000 millones de euros.