Un experto en finanzas personales recomienda activar la retribución flexible para reducir lo que tributas sin subir el sueldo ni hacer inversiones complicadas. Es una medida sencilla y legal que puedes poner en marcha desde hoy.

Revisar la nómina y aprovechar la retribución flexible puede marcar la diferencia en tu próxima declaración de la renta. La idea es sustituir parte del salario en dinero por productos o servicios exentos de tributación. ¿El resultado? El total de ingresos que tributan en el IRPF será menor y, en consecuencia, pagarás menos.

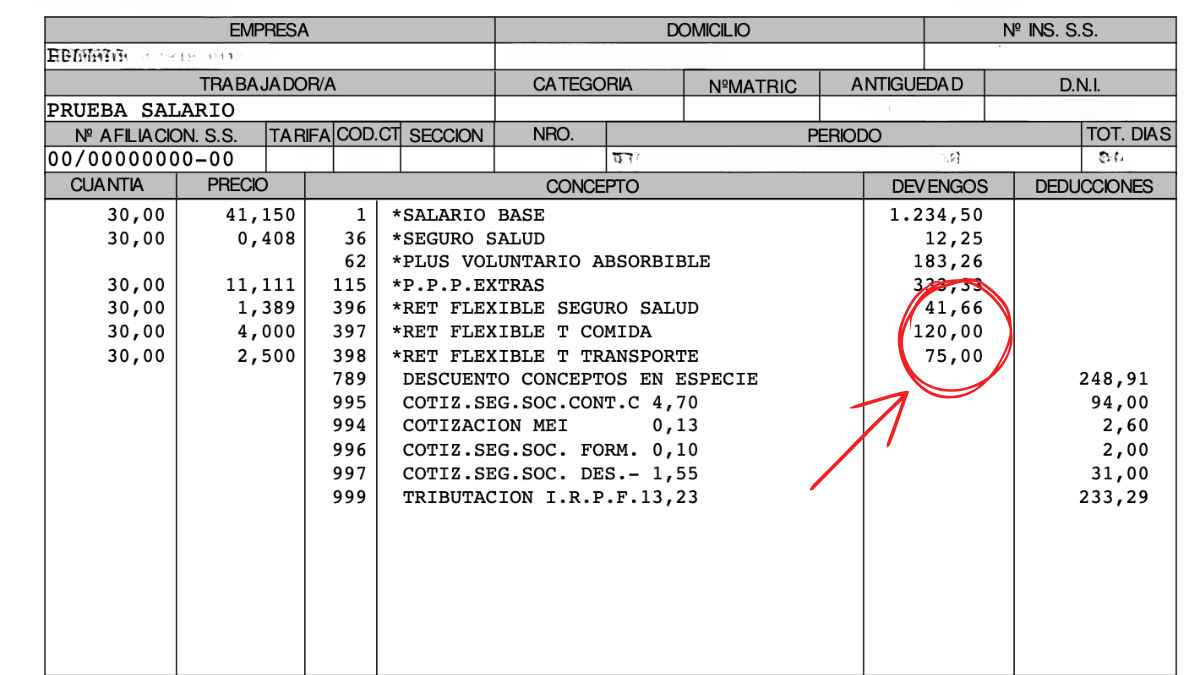

Cómo la retribución flexible reduce el IRPF sin cambiar tu salario

La clave está en cobrar ciertos conceptos en especie, en lugar de en efectivo. De esta forma, una parte del sueldo se destina directamente a gastos que ya usas a diario: comidas, transporte o seguro médico.

No supone cobrar menos: simplemente cambias “dinero en mano” por ventajas exentas. Por lo tanto, el rendimiento del trabajo sujeto a IRPF baja y el ahorro aparece en la declaración. Sencillo, ¿verdad?

Qué conceptos de nómina puedes cobrar en especie para pagar menos

Según el experto, hay productos y servicios que, si los recibes como retribución en especie, no tributan en el IRPF. Son opciones habituales en empresas con planes de retribución flexible.

| Concepto de retribución flexible citado | Tributación en IRPF |

|---|---|

| Tickets restaurante | No tributan |

| Transporte público | No tributan |

| Seguro médico privado | No tributan |

Aprovechar estos conceptos significa que esa parte del salario deja de contar como rendimiento del trabajo. De ahí que el impacto fiscal sea menor en la renta.

Cómo solicitar la retribución flexible en tu empresa paso a paso y sin complicaciones

Esta estrategia está al alcance de la mayoría de trabajadores por cuenta ajena, sobre todo en empresas medianas o grandes, donde suelen existir estos planes. ¿No sabes si tu empresa lo ofrece? Toca preguntar.

- Revisa tu nómina y valora qué parte puedes destinar a retribución flexible.

- Pregunta a Recursos Humanos o a tu responsable laboral si hay plan activo.

- Evalúa tu caso: si no usas transporte público, comes en casa o ya tienes seguro médico, puede no compensar.

- Decide y actívalo cuanto antes: cuanto antes lo pongas en marcha, mayor será el beneficio en la próxima renta.

No todos se beneficiarán por igual. Si tu situación personal no encaja (por ejemplo, ya tienes un seguro contratado por tu cuenta), quizá te interese menos. Pero casi siempre hay algún concepto que merece la pena revisar con calma.

En definitiva, es una de las pocas herramientas que tienen los asalariados para optimizar su fiscalidad. La mayoría de decisiones para reducir impuestos están en manos de autónomos o empresarios, pero esta es la excepción. ¿Lo vas a aprovechar? No lo dejes para final de año: cuanto antes, mejor.